65세 이상 부부 최대 3만2300불까지 공제

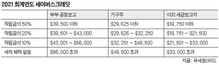

은퇴 후에도 시니어들이 활용할 수 있는 다양한 세금 감면 혜택이 존재한다. 연방 세법은 시니어들의 세금 부담을 줄이고 은퇴 소득을 극대화할 수 있도록 여러 절세 방안을 제공하고 있다. 하지만 많은 시니어가 이를 인지하지 못해 절세 기회를 놓치는 경우가 많다. 재정 상황과 소득 여부에 따라 절세할 수 있는 방법을 살펴본다. ▶추가 표준공제 매년 물가상승률에 따라 조정되는 표준공제는 누구나 받을 수 있지만, 65세 이상 납세자는 추가 공제 혜택을 받을 수 있다. 국세청(IRS)은 2024년 과세 연도 기준으로 1961년 1월 2일 이전 출생자를 65세 이상으로 간주하며, 이에 따른 표준공제 혜택을 제공한다. 개인 납세자의 기본 표준공제액은 1만5000달러, 부부 공동 신고 시 2만9200달러다. 여기에 65세 이상 미혼 또는 세대주의 경우 추가로 1950달러가 공제된다. 부부 공동 신고 시, 두 배우자 모두 65세 이상이라면 각각 1550달러씩 총 3100달러가 더해져 최대 3만2300달러까지 공제받을 수 있다. ▶세이버스 크레딧 은퇴 후에도 일정 소득이 있는 시니어라면 세이버스 크레딧(Saver's Credit)을 적극 활용하는 것이 좋다. 이 세액공제는 중저소득층 납세자를 위한 혜택으로, 최대 1000달러(부부 공동 신고 시 2000달러)까지 세금 공제를 받을 수 있다. 401(k), IRA, 로스 IRA, 심플 IRA, 403(b), 457(b) 플랜 등 다양한 은퇴 계좌 적립금이 대상이지만, 기존 계좌에서 IRA로 자금을 옮기는 롤오버는 포함되지 않는다. 2024년 세이버스 크레딧 소득 한도는 부부 공동 신고 시 7만6500달러, 가구주는 5만7375달러, 개인 납세자는 3만8250달러다. 이 공제를 신청하려면 세금 보고 시 세무 양식 8880을 제출하면 된다. ▶건강보험료 공제 메디케어 보험료는 사회보장연금에서 자동으로 공제되지만, 별도로 세금 공제를 신청할 수 있다. 하지만 이를 놓치는 시니어가 많아 아까운 절세 기회를 잃는 경우가 많다. 메디케어 보험료를 납부했다면 소득세 신고 양식(Form 1040 스케줄 A)에서 의료비로 공제받을 수 있다. 단, 조정 총소득(AGI)의 7.5%를 초과하는 금액만 공제 대상이 된다. ▶시니어 세액 공제 65세 이상 납세자 중 특정 조건을 충족하는 경우, 최대 7500달러까지 세금을 줄일 수 있는 세액 공제를 받을 수 있다. 단, 혜택을 받으려면 부양가족이 없는 개인의 총소득이 1만7500달러 미만이어야 하며, 부부 공동 신고 시 총소득이 2만5000달러를 초과하지 않아야 한다. ▶IRA 적립 2019년 제정된 '시큐어법(Secure Act)'으로 인해 IRA(개인 은퇴 계좌) 적립 연령 제한이 사라졌다. 즉, 은퇴 후에도 소득이 있다면 IRA를 활용해 과세 소득을 줄일 수 있다. 로스 IRA의 경우 세금 유예 혜택은 없지만, 투자 소득에 대한 세금이 부과되지 않는다. 일정 연령 이후 원금과 투자 소득을 인출할 때 소득세 부담 없이 사용할 수 있어 장기적인 절세 전략으로 활용될 수 있다. IRA 적립 한도는 지난해와 같이 7000달러이며 50세 이상 납세자는 추가로 1000달러까지 적립할 수 있다. ▶배우자 IRA 적립 일하는 배우자의 소득을 이용해 배우자 명의의 IRA 계좌에 적립하는 방법도 가능하다. 이 방법은 일반 IRA뿐만 아니라 로스 IRA에도 적용되며, 부부 공동 신고를 할 경우 소득공제 혜택도 받을 수 있다. 단, 이는 부부 공동 신고를 하는 경우에만 해당된다. ▶자선 기부 공제 IRA에서 직접 자선단체에 기부하면 세금 없이 인출할 수 있는 혜택이 주어진다. 일반적으로 IRA에서 돈을 인출하면 해당 금액이 소득으로 간주되어 세금이 부과되지만, IRA에서 직접 자선 기부(QCD. Qualified Charitable Distribution)를 하면 그 금액만큼 세금이 면제된다. 70.5세 이상 IRA 가입자는 매년 최대 지난해보다 5000달러 오른 10만5000달러까지 비과세로 자선단체에 기부할 수 있으며, 부부 공동 신고 시 두 배우자가 각각 10만 달러씩 총 21만 달러까지 공제받을 수 있다. 2024년 QCD 공제는 2025년 세금 신고 시 적용되며, 이 공제를 활용하면 조정 총소득(AGI)을 증가시키지 않아 기타 세금이나 메디케어 보험료 인상 등의 영향을 받지 않는다. 조원희 기자시니어 절세 표준공제 혜택 추가 표준공제 기본 표준공제액